De ce este nevoie de arhivarea electronica?

În România, autoritățile fiscale au promovat în mod constant dezvoltarea sistemelor electronice pentru a dezvolta transparența proceselor de verificare fiscală. Astfel, s-a trecut de la un sistem de verificare a documentelor contabile și a declarațiilor fiscale în format fizic la unul hibrid, care combină verificările tradiționale cu cele electronice.

Arhivarea electronică a e-facturilor are un impact major începând cu 01 iulie 2024, data de la care singurele facturi solicitate în cazul unei inspecții fiscale sunt cele în format XML însoțite de sigiliul Ministerului Finanțelor, motiv pentru care administratorii sunt încurajați să opteze pentru servicii de arhivare online, precum cele oferite de aplicația facturi-online.ro.

Avantajele facturilor electronice pentru administratorii firmelor

Facturile electronice aduc numeroase beneficii nu doar pentru autoritățile fiscale, care urmăresc combaterea evaziunii fiscale și creșterea transparenței fiscale, ci și pentru administratorii firmelor. Principalul avantaj constă în reducerea semnificativă a birocrației. Prin eliminarea necesității arhivării fizice a facturilor, se economisesc timp și resurse, facilitând gestionarea documentelor contabile într-un mod mai productiv.

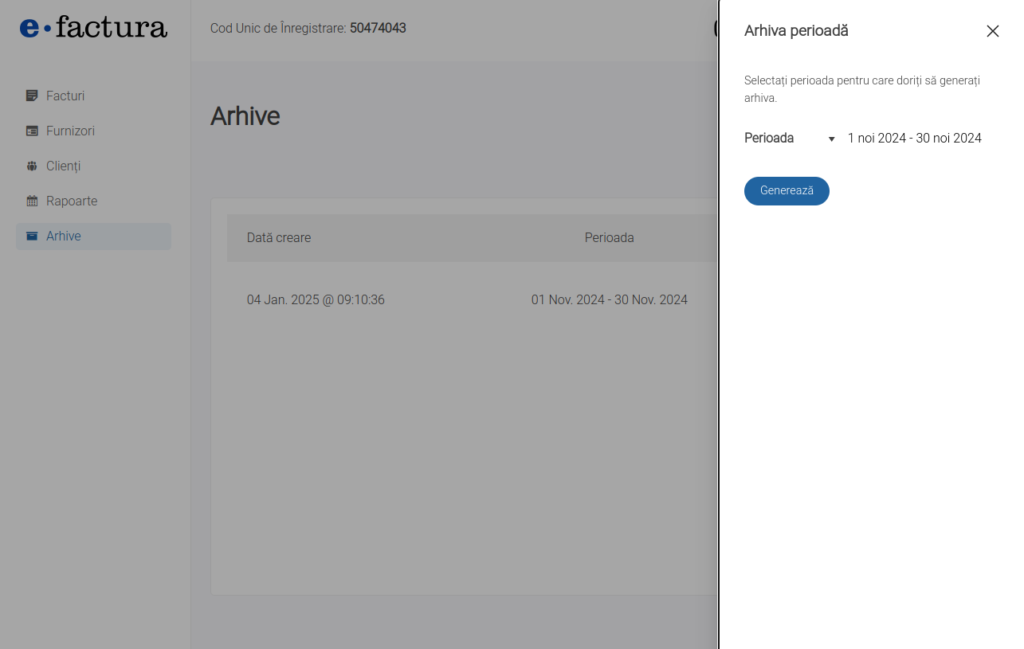

Un alt beneficiu major al facturii electronice este siguranța sporită în procesul de stocare. Datele sunt protejate mult mai fiabil și sunt accesibile rapid. Aplicația facturi-online.ro permite descărcarea în câteva minute unei e-facturi, dar și a arhivelor în secțiunea „Arhive -> Generează arhive’’, necesare atât pentru inspecțiile fiscale, cât și pentru cerințele clienților sau furnizorilor în caz de pierdere a unor documente. Vezi cum poți crea arhiva SPV din aplicația Facturi Online.

În plus, facturile electronice pot îmbunătăți procesul de recuperare a TVA-ului. Toate facturile transmise sistemului ANAF permit autorităților fiscale să verifice mai rapid TVA-ul dedus și colectat, ceea ce poate duce la o analiză mai eficientă și la o gestionare mai rapidă a acestui proces.

Sancțiuni fiscale și termenul de prescripție

Implementarea sistemului a introdus și sancțiuni suplimentare pentru nerespectarea termenului de transmitere a e-facturilor, precum și pentru înregistrarea în contabilitate a facturilor care nu au fost transmise în sistemul Ro E-factura.

Nerespectarea termenului limită pentru transmiterea facturilor în sistemul național privind factura electronică RO e-Factura constituie contravenție și se sancționează cu amendă de la 5.000 lei la 10.000 lei, pentru persoanele juridice încadrate în categoria contribuabililor mari, definiți potrivit legii, cu amendă de la 2.500 lei la 5.000 lei, pentru persoanele juridice încadrate în categoria contribuabililor mijlocii, definiți potrivit legii, și cu amendă de la 1.000 lei la 2.500 lei, pentru celelalte persoane juridice și, precum și pentru persoanele fizice.

În plus, pentru înregistrarea în contabilitate a facturilor netransmise în sistemul RO e-Factura, se aplică o amendă de 15% din valoarea totală a facturii, conform OUG 115/2023, Art. 13 aliniatul 1 și 13 aliniatul 2.

Dreptul organului fiscal de a stabili creanțe fiscale se prescrie în termen de 5 ani de la 1 iulie a anului următor celui pentru care se datorează obligația fiscală și poate fi prelungit până la 10 ani în cazul în care acestea rezultă din săvârșirea unei fapte prevăzute de legea penală, conform Codului de procedură fiscală Art. 110, alin. (1), (2) și (3).

Având în vedere cuantumul semnificativ al amenzilor și perioada extinsă de verificare în timpul unui control, recomandăm utilizarea unei aplicații de arhivare a e-facturilor, cum ar fi facturi-online.ro.